Una de las mayores preocupaciones en muchos sectores industriales y comerciales es la gestión del inventario. Por un lado, es necesario disponer de suficiente mercancía en el almacén para atender a la marcha del negocio, pero por el otro es evidente que un inventario sobredimensionado supone una inversión cuantiosa y por lo tanto puede lastrar los beneficios.

En algún momento en futuras entradas hablaremos de la gestión en rotación del stock, pero hoy nos ocupa conocer el rendimiento que obtenemos de él y así poder tomar medidas si el coste del inventario perjudica los beneficios de la empresa. Para ello se utiliza un indicador denominado «Margen bruto de la inversión realizada en inventario» conocido como GMROI (Gross Marginn Return On Investiment). Este indicador nos dará una escala de ese retorno de la inversión, es decir de lo que obtenemos por cada euro invertido en el stock.

El cálculo no es complejo: GMROI = % Margen bruto * Coeficiente de inversión

Primero obtenemos el Margen bruto: las ventas menos el coste de los artículos vendidos

El % de Margen bruto es la división del Margen bruto por las Ventas

El Coeficiente de inversión lo obtenemos dividiendo las ventas por el coste del inventario

Finalmente el GMROI se obtiene multiplicando el % Margen bruto y el coeficiente de inversión.

Cuando hablamos del cálculo del GMROI hablamos del cálculo en un periodo, ya sea mes, trimestre o año y cuando hablamos de coste de inventario en realidad queremos decir coste promedio del inventario en ese periodo, es decir la suma del coste del inventario en cada periodo dividido por el número de periodos, dependiendo del modelos de datos deberemos saber si tenemos que sumar el coste del inventario actual o ya está incluido.

Ejemplo:

Margen bruto = 1.000 – 750 = 250 (venta menos coste)

% Margen bruto = 250 / 1.000 = 0,25 (25%)

Coeficiente de inversión = 1.000 / 200 = 5 (Ventas dividido por el coste promedio del inventario)

GMROI = 5 * 0,25 = 1,25

Esto significa que solo obtenemos 0,25 euros (unidades monetarias) de margen bruto por cada euro invertido. Probablemente debido a un exceso de inventario. Esto es un buen indicador del retorno de inversión y nos permite establecer un objetivo. Para mejorar el GMROI podemos actuar sobre tres puntos: disminuir el inventario, subir el precio u obtener el producto a menor coste.

Con frecuencia el GMROI se expresa en porcentaje, de esta manera el cálculo de ejemplo sería 125% (1,25 * 100).

En DAX

Dependiendo del modelo de datos, de otras medidas que ya tengamos calculadas o de la previsión de su utilización futura podemos realizar el cálculo estableciendo una medida para cada uno de los pasos o bien compilarlar en una sola utilizando la facilidad de variables de DAX.

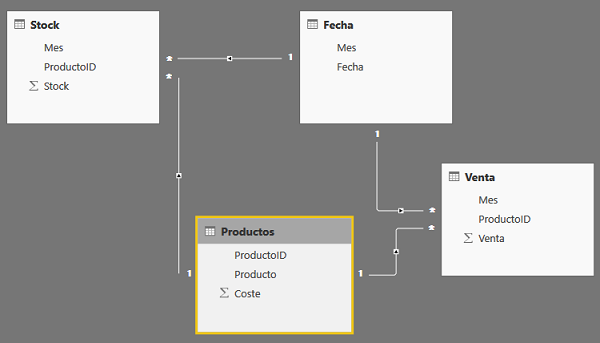

Vamos a suponer un caso simple, disponemos de una tabla con la venta de dos productos mes a mes en un año, otra tabla con los productos y su coste y una tercera tabla con el inventario (Stock) mes a mes en el mismo año. Con Power Query construimos también una tabla de fechas.

Coste stock = SUM(Stock[Stock]) * SUM(Productos[Coste]) Venta total = SUM(Venta[Venta]) Promedio coste stock = DIVIDE(Stock[Coste stock]; DISTINCTCOUNT(Fecha[Mes])) Margen bruto = Venta[Venta total] - Stock[Promedio coste stock] % Margen bruto = DIVIDE(Venta[Margen bruto];Venta[Venta total]) * 100 Coeficiente de inversión = DIVIDE(Venta[Venta total];Stock[Promedio coste stock]) GMROI = Venta[Coeficiente de inversión] * Venta[% Margen bruto]

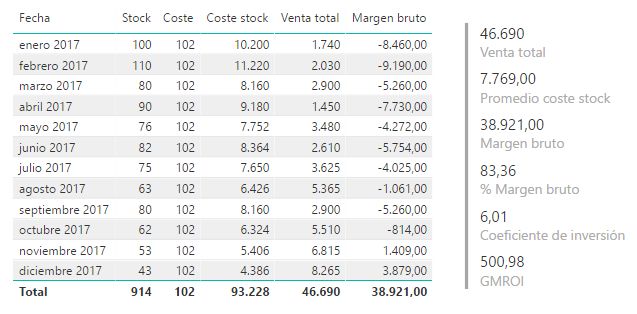

En el ejemplo planteado con datos obtenemos las siguientes cifras

Para hacer una valoración pormenorizada deberíamos entrar en el detalle de las operaciones realizadas y saber el motivo por el que por ejemplo aumentó el stock en el mes de abril a pesar de tener suficiente inventario según el ritmo de ventas anterior y entender que el saldo final positivo fue debido a que el inventario no aumentó y sí lo hicieron las ventas. En este ejemplo el coste es constante a lo largo del año aunque es otro de los factores que influye en el cálculo.

En definitiva el retorno de la inversión fue positivo y cada euro invertido en el inventario contribuyó con 5 euros al margen bruto.

Somo siempre, si no nos interesa disponer en el modelo de datos de todos los cálculos intermedios, podemos construir una medida calculada que tenga como variables el resto de medidas.

GMROI = VAR CosteStock = SUM(Stock[Stock]) * SUM(Productos[Coste]) VAR VentaTotal = SUM(Venta[Venta]) VAR PromedioCosteStock = DIVIDE(CosteStock; DISTINCTCOUNT(Fecha[Mes])) VAR MargenBruto = VentaTotal - PromedioCosteStock VAR PorcentajeMargenBruto = DIVIDE(MargenBruto;VentaTotal) * 100 VAR CoeficienteInversion = DIVIDE(VentaTotal;PromedioCosteStock) RETURN CoeficienteInversion * PorcentajeMargenBruto